延納(えんのう)とは、

相続税を一括で納付できない場合に、一定の要件のもとで年賦(分割)で納付できる制度です。

利子税(利息相当額)を付して、原則最長20年まで分割納付できます。

目次

1. 延納の基本イメージ

-

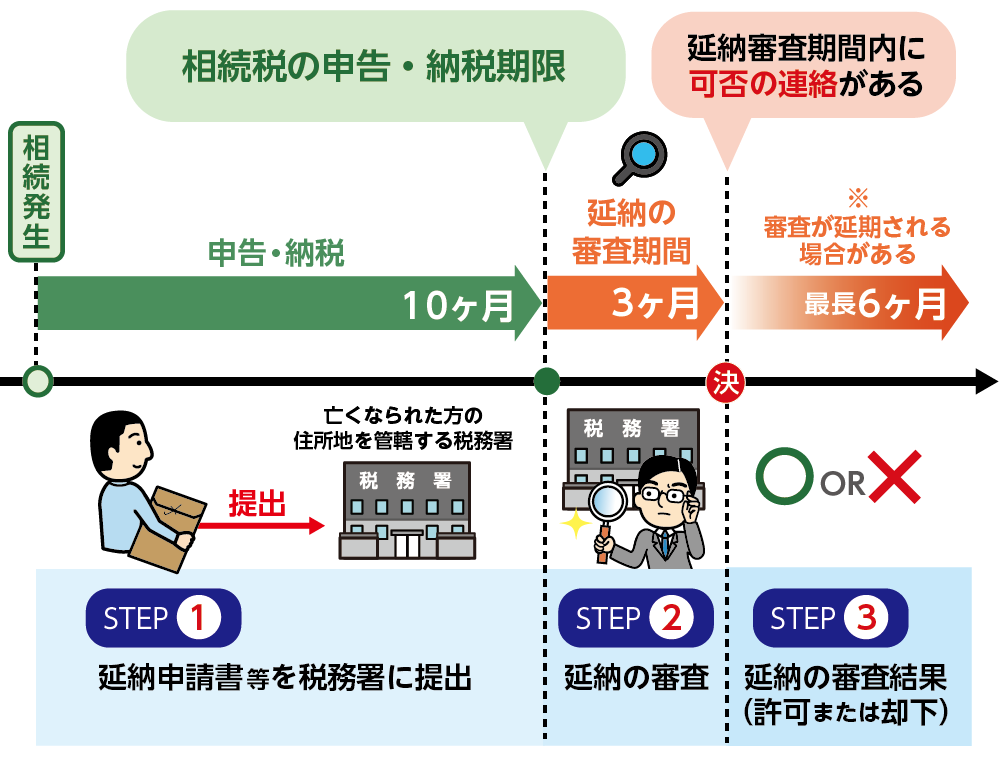

原則:相続税は申告期限(10か月)までに一括納付

-

例外:一括が困難 → 延納(分割)

-

さらに困難 → 物納(延納でも不可の場合の最終手段)

2. 延納が認められる要件(4点)

-

相続税額が10万円超

-

金銭一括納付が困難(理由の説明が必要)

-

担保の提供(延納税額100万円以下かつ3年以下は不要)

-

期限内申告+延納申請書の提出

※ いずれか欠けると不可。

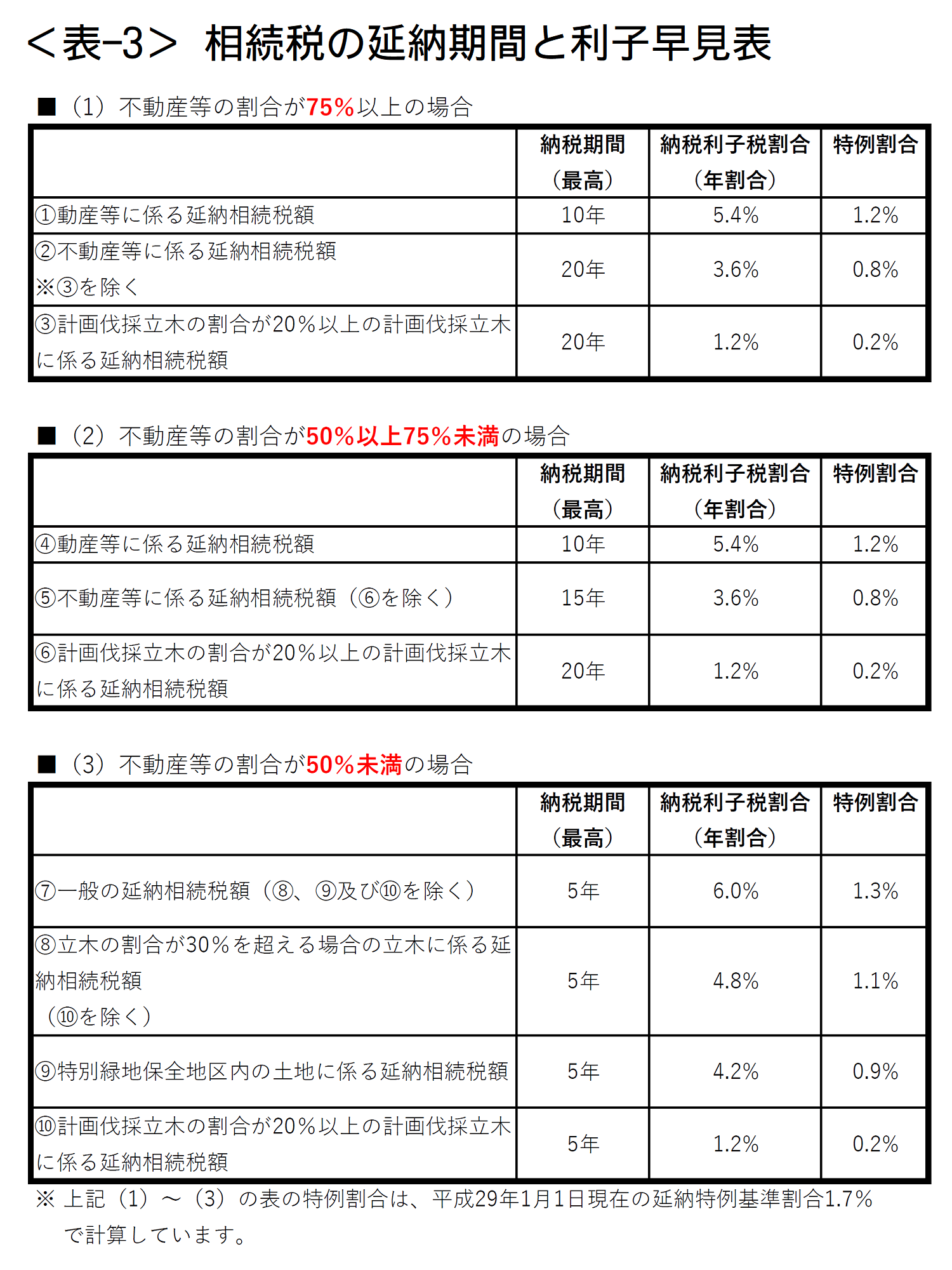

3. 延納期間(何年で払うか)

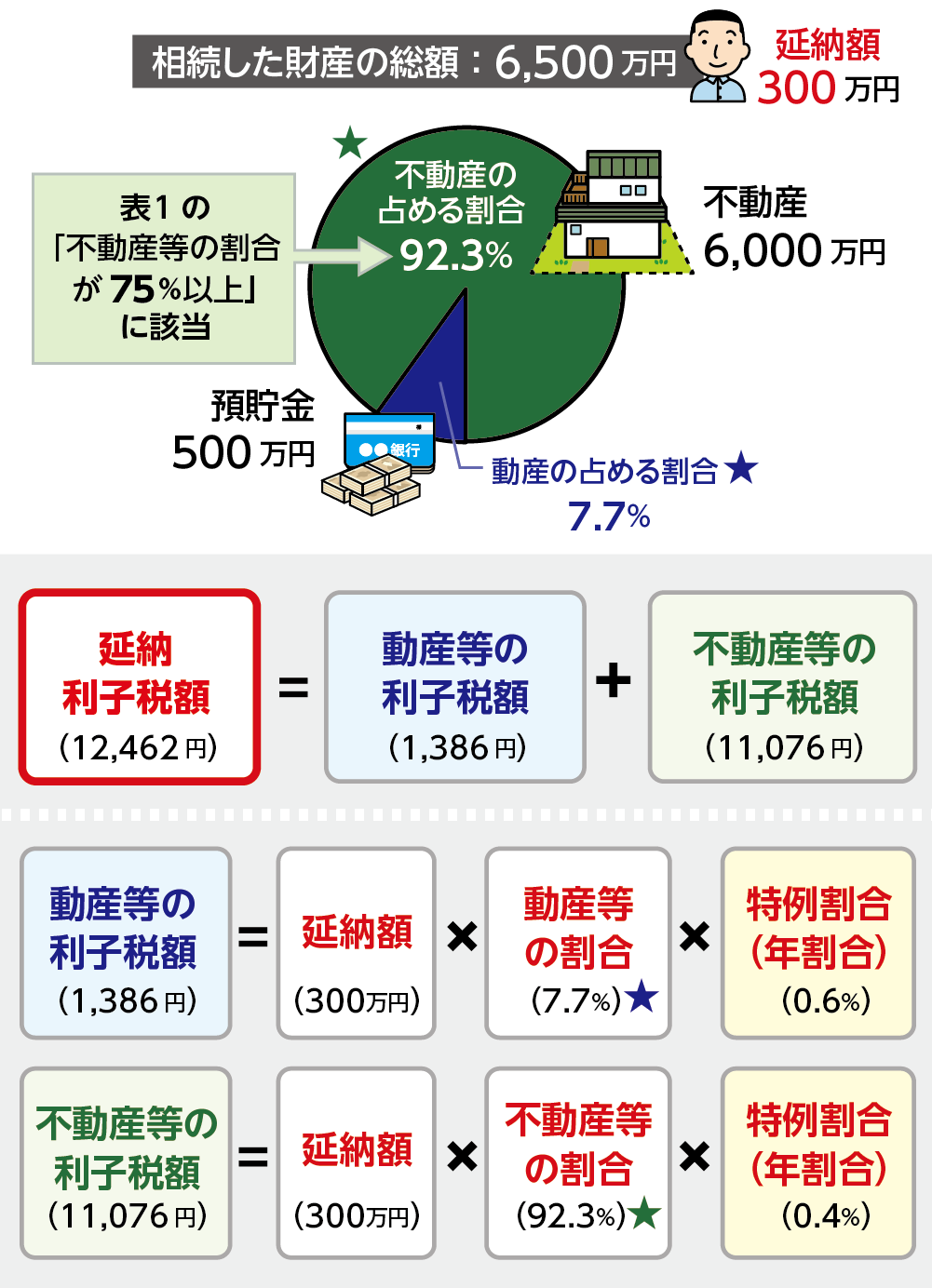

延納期間は、相続財産の構成で決まります。

| 相続財産の内容 | 延納期間 |

|---|---|

| 不動産等の割合が高い | 最長20年 |

| 動産・金融資産中心 | 最長5〜10年 |

※ 具体年数は税額と財産内容により細分化されます。

4. 延納税額の計算方法(超重要)

手順① 延納できる税額を求める

手順② 年賦金(各年の元本)を求める

※ 初年度から均等割。

手順③ 利子税(利息)を計算

-

各年の未納残高に対して利子税を計算

-

利率は毎年見直し(固定ではない)

👉 初年度が最も利子税が高く、年々減少

5. 計算例(シンプル)

前提

-

相続税額:1,000万円

-

一括納付可能額:200万円

-

延納税額:800万円

-

延納期間:8年

-

利子税率:仮に年1.0%

年賦元本

初年度

-

未納残高:800万円

-

利子税:800万円 × 1.0% = 8万円

-

納付額:108万円

2年目

-

未納残高:700万円

-

利子税:7万円

-

納付額:107万円

(以下同様に減少)

※ 実際の利子税率は年度ごとに異なるため、正確額は個別計算が必要。根拠がない場合、具体利子額は「分からない」と示すのが適切です。

6. 担保の考え方

-

不動産・有価証券などが担保対象

-

抵当権・質権の設定が必要

-

評価額は相続税評価額

7. 実務上の注意点(税理士視点)

-

申告期限までに申請しないと不可

-

納付遅延・滞納 → 延納取消

-

利子税を含めると総額は一括より高くなる

-

まず「一括 → 延納 → 物納」の順で検討

まとめ

-

延納=相続税の分割払い制度

-

要件:税額10万円超・一括困難・担保・期限内申請

-

計算は

①延納税額 → ②年賦元本 → ③利子税 -

利子税は残高比例で年々減少

-

正確計算には当該年度の利子税率が必須

-

コメント