**遺留分(いりゅうぶん)**とは、

被相続人が遺言などで自由に財産を処分しても、一定の相続人に最低限保障される取り分のことです。

相続トラブル防止のための、民法上の強行的な権利です。

目次

1. 遺留分が認められる人(範囲)

遺留分があるのは 次の相続人だけ です。

| 相続人 | 遺留分 |

|---|---|

| 配偶者 | 〇 |

| 子(代襲相続人含む) | 〇 |

| 直系尊属(父母・祖父母) | 〇 |

| 兄弟姉妹 | ×(遺留分なし) |

※ 甥・姪にも遺留分はありません。

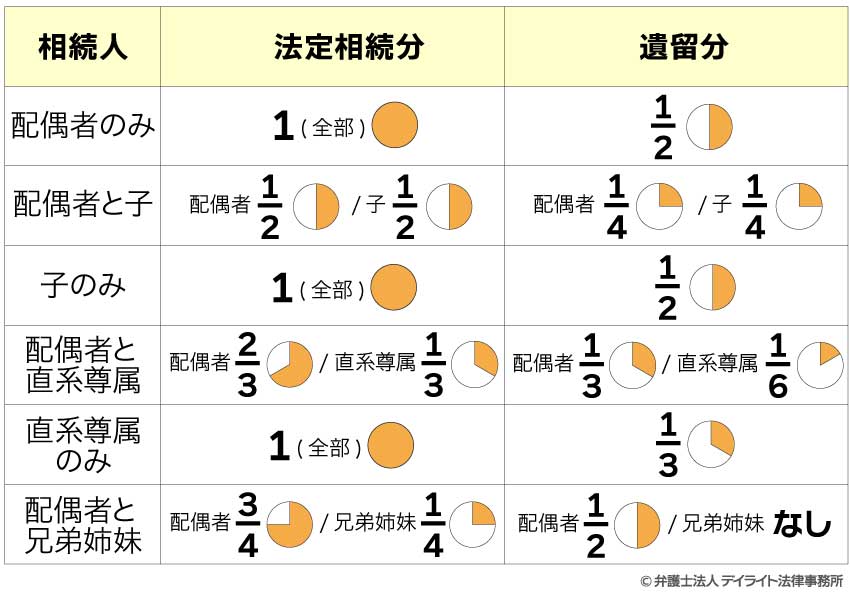

2. 遺留分の割合(重要)

① 遺留分の総額

-

直系尊属のみが相続人

→ 相続財産の 1/3 -

それ以外(配偶者・子がいる場合)

→ 相続財産の 1/2

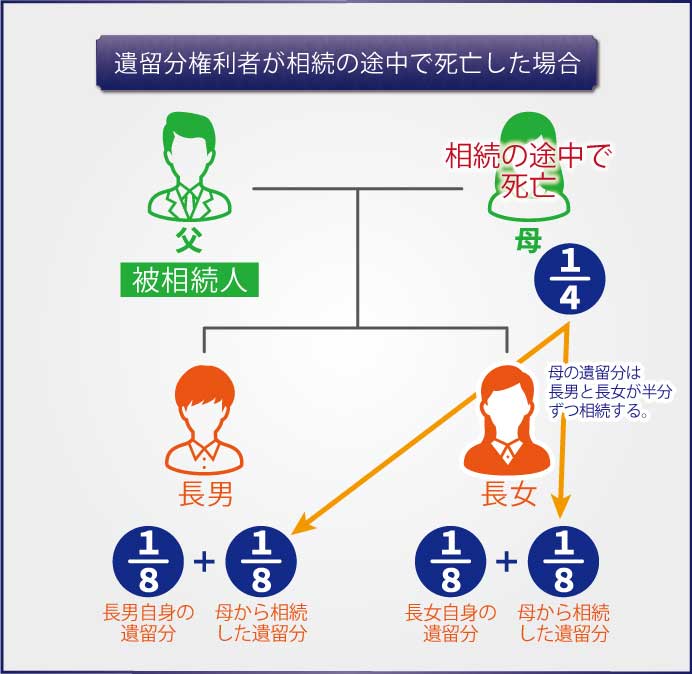

② 個々人の遺留分

👉「遺留分総額 × 法定相続分」

例

-

相続人:配偶者+子2人

-

遺留分総額:1/2

-

法定相続分:配偶者1/2、子1/2

| 人 | 遺留分 |

|---|---|

| 配偶者 | 1/2 × 1/2 = 1/4 |

| 子1人 | 1/2 × 1/4 = 1/8 |

3. 遺留分の計算対象となる財産

-

相続開始時の財産

-

生前贈与

・原則:相続開始前10年以内

・相続人への贈与は期間制限なし(改正民法)

※ 借金などの債務は控除します。

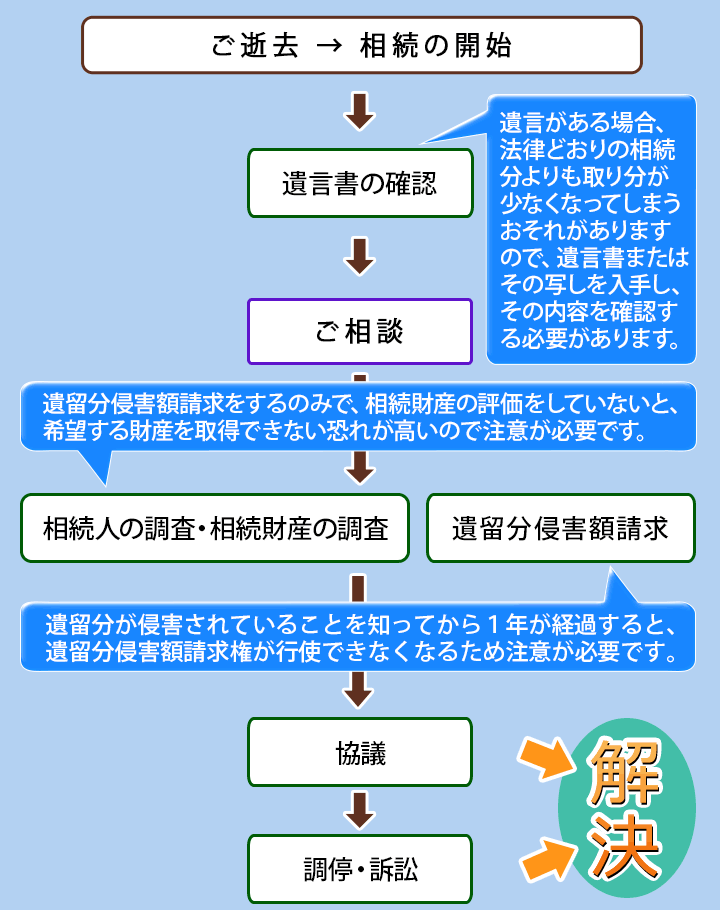

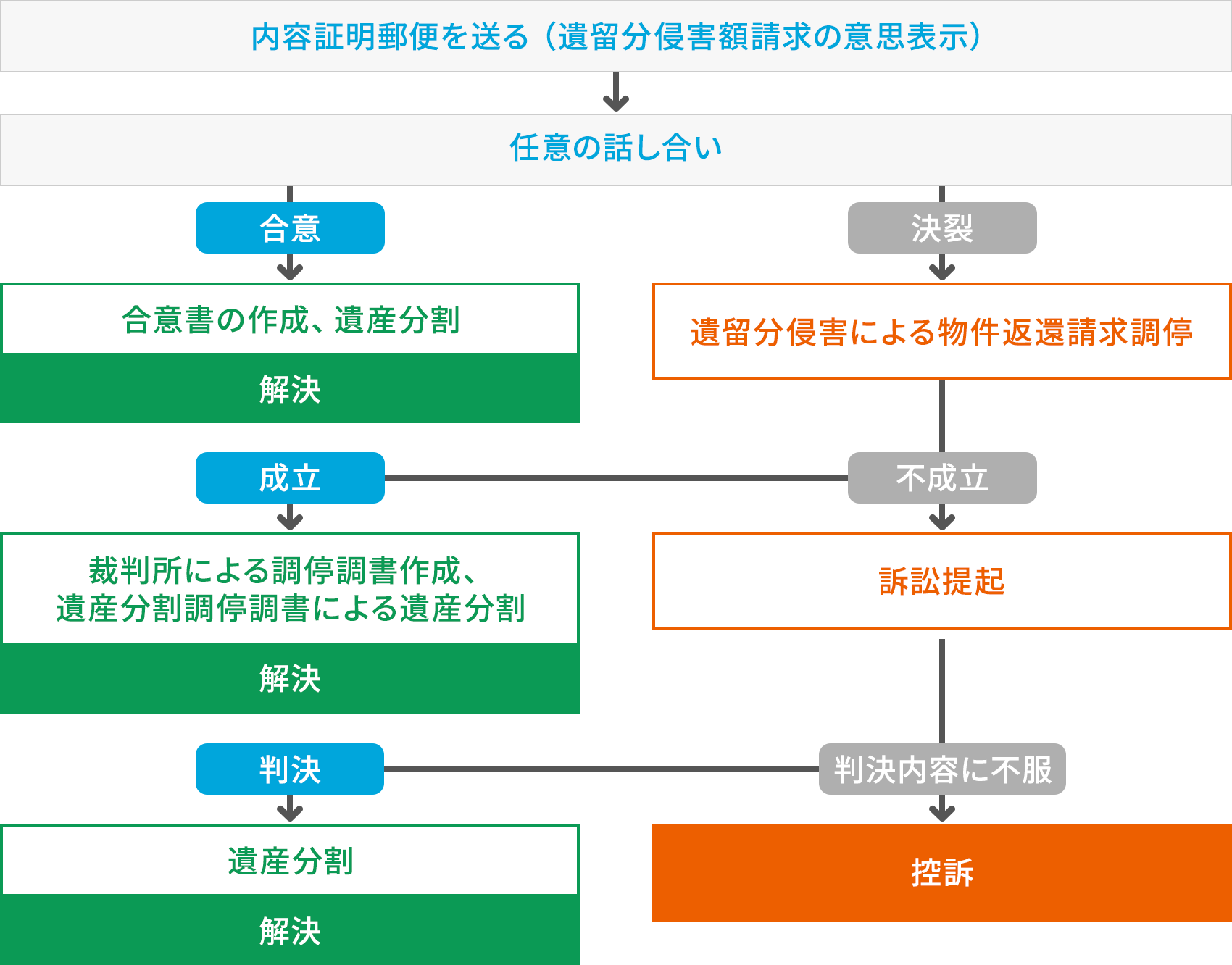

4. 遺留分を侵害されたらどうするか

現在は 「遺留分侵害額請求」 という 金銭請求 です

(※ 昔の「遺留分減殺請求」とは異なります)。

ポイント

-

現物返還ではなく お金で請求

-

請求先:遺贈・贈与を受けた人

-

裁判外(内容証明)でも可能

5. 時効(必ず注意)

-

侵害を知った日から1年

-

相続開始から10年

どちらか早い方で消滅します。

→ 実務では 1年経過による失権 が非常に多いです。

6. よくある誤解

-

❌「遺言があれば遺留分は無視できる」

→ できません -

❌「兄弟姉妹にも遺留分がある」

→ ありません -

❌「不動産を取り戻せる」

→ 金銭請求のみ

7. 税務上の注意点(相続税)

-

遺留分侵害額請求で受け取った金銭は

👉 相続により取得したものとして相続税対象 -

修正申告・更正の請求が必要になることあり

-

未分割期間が長期化しやすく、申告期限管理が重要

まとめ

-

遺留分=最低限保障される相続分

-

対象者:配偶者・子・直系尊属

-

割合:原則1/2(直系尊属のみは1/3)

-

現在は 金銭請求のみ

-

時効1年 が最大の実務リスク

必要であれば、

-

相続関係図を使った具体計算

-

顧問先向け説明文(そのまま配布可)

-

相続税申告との連動整理

まで落とし込みます。

コメント