-

被相続人:祖父

-

本来の相続人:父

-

父が祖父より先に死亡

→ 父の子(孫)が代襲相続人になる

目次

2. 代襲相続が認められるケース(民法)

代襲相続が生じるのは、次のいずれかの場合です。

-

相続開始前に死亡している

-

相続欠格(重大な非行があった場合)

-

相続廃除(被相続人が家庭裁判所で排除)

※ 相続放棄の場合は代襲相続は起こりません

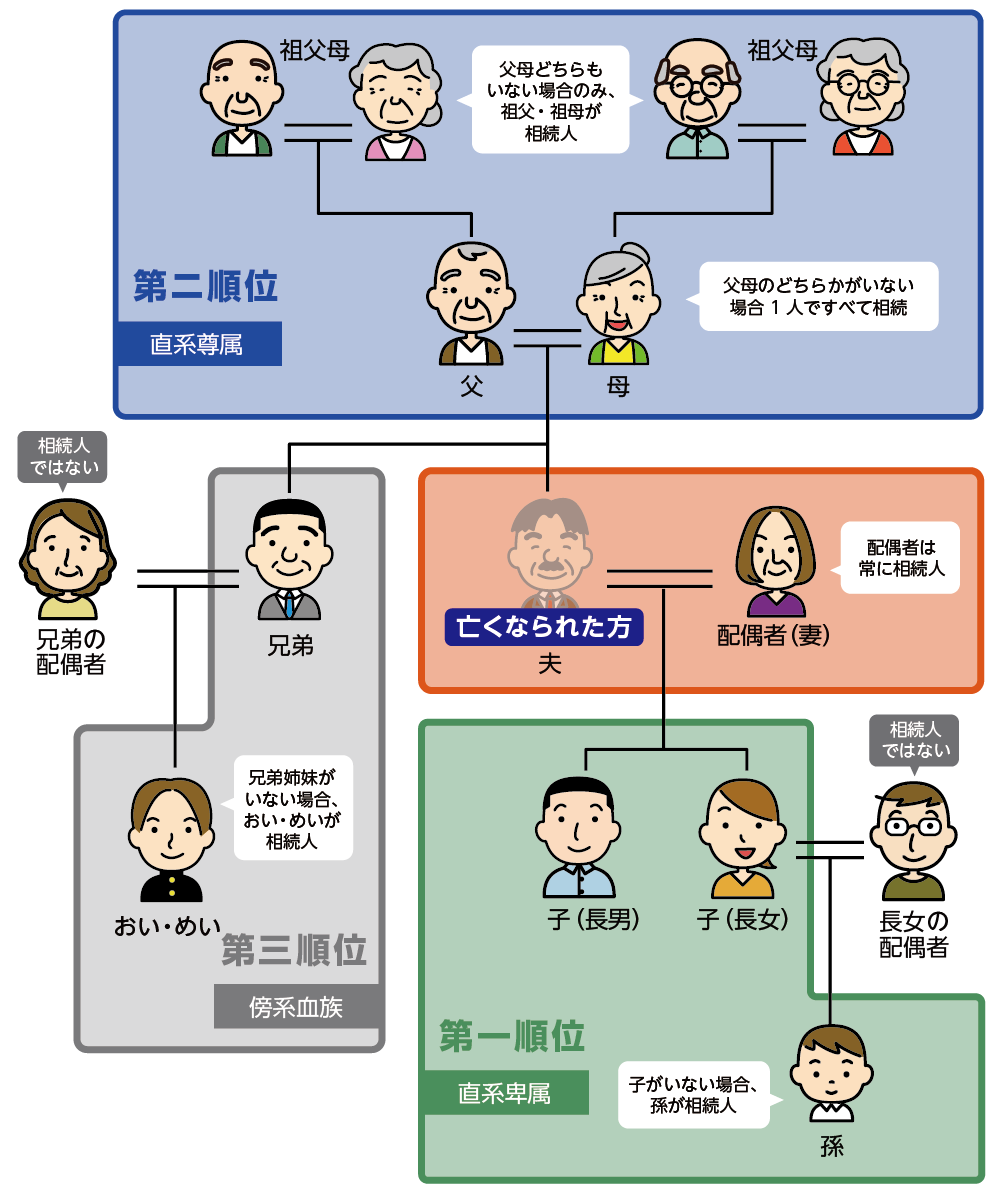

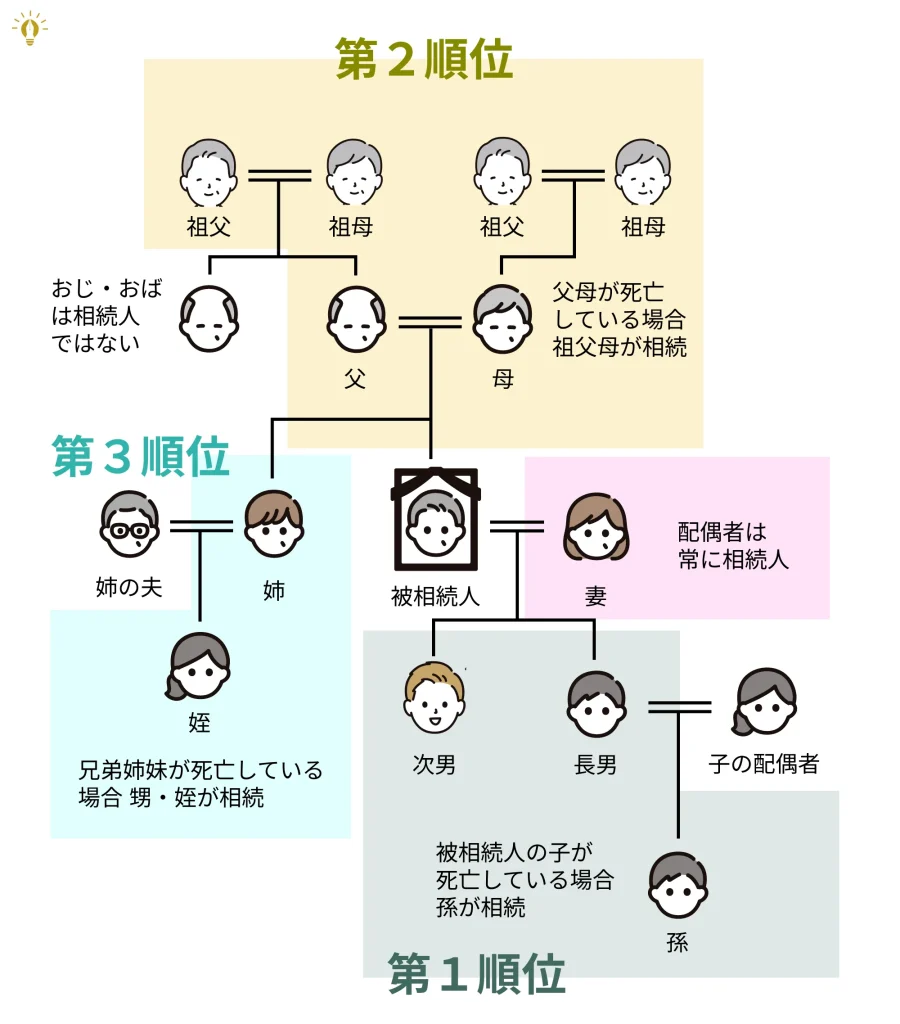

3. 誰が代襲相続できるか

| 本来の相続人 | 代襲相続の可否 |

|---|---|

| 子 | 〇(孫・ひ孫まで) |

| 兄弟姉妹 | 〇(甥・姪まで) |

| 配偶者 | ×(代襲なし) |

| 親 | ×(代襲なし) |

📌 子の系統は何代でも代襲可能

📌 兄弟姉妹は1代限り(甥・姪まで)

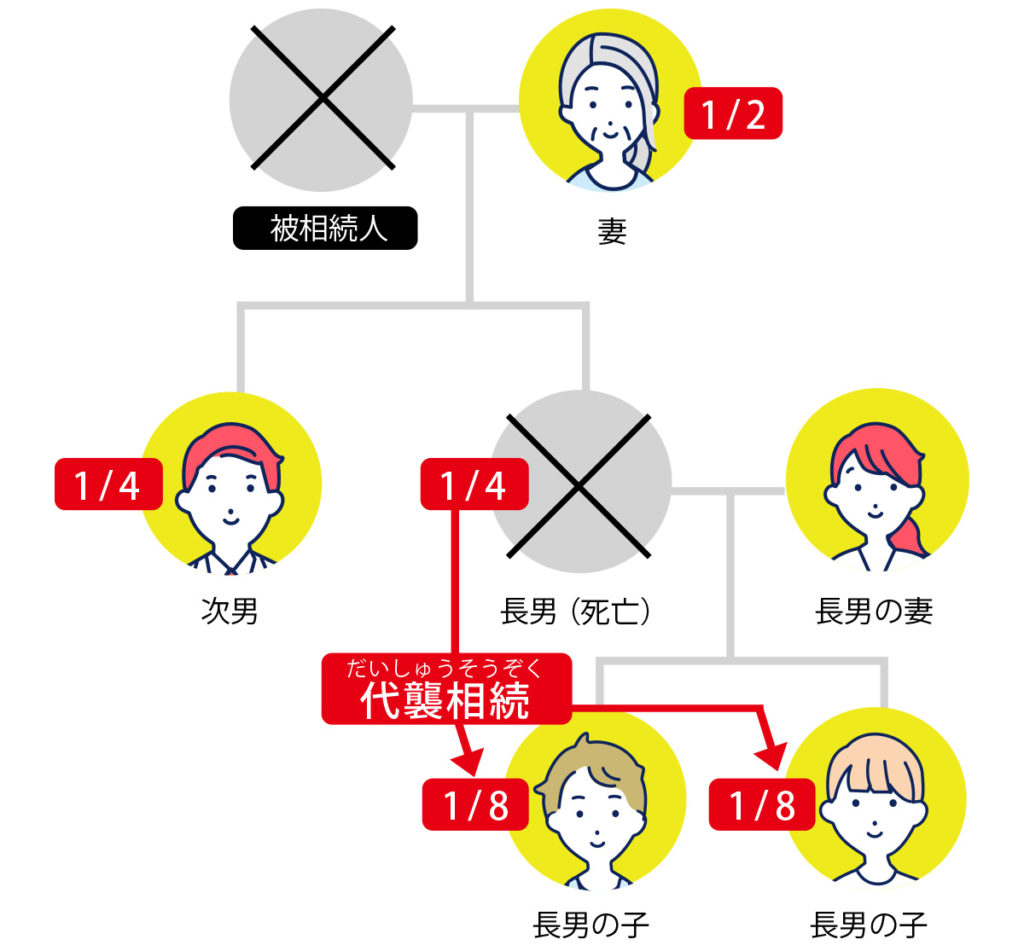

4. 相続分はどうなる?

代襲相続人は、本来の相続人が受け取るはずだった相続分を引き継ぎます。

例

-

相続人:配偶者+子2人

-

子のうち1人が死亡 → 孫2人が代襲

→ 死亡した子の 1/2の相続分を、孫2人で均等分割

5. 相続放棄との違い(重要)

-

死亡・欠格・廃除 → 代襲相続あり

-

相続放棄 → 代襲相続なし

👉 相続放棄は「初めから相続人でなかった扱い」になるためです。

6. 税務上の扱い(相続税)

-

代襲相続人も 通常の相続人と同様に相続税の対象

-

基礎控除の人数計算にも含まれる

-

未成年者控除・障害者控除なども適用可(要件あり)

7. 実務で特に注意すべき点

-

戸籍の追跡が複雑になりやすい

-

遺産分割協議書に全代襲相続人の署名押印が必要

-

甥・姪の代襲は見落としやすい

-

相続放棄と混同しやすい

まとめ(要点)

-

代襲相続=本来の相続人に代わって子等が相続

-

相続放棄では代襲なし

-

子は無制限、兄弟姉妹は1代限り

-

税務・戸籍・遺産分割でのミスが起きやすい

コメント