相続税の税務調査とは

相続税の税務調査とは、相続税申告の内容について、

税務署が財産の申告漏れや評価の適正性を確認するために行う調査です。

相続税は、

-

申告件数が限られている

-

一件あたりの税額が大きくなりやすい

という特徴があるため、比較的税務調査が行われやすい税目とされています。

ただし、

「不正をしたから調査される」というわけではありません。

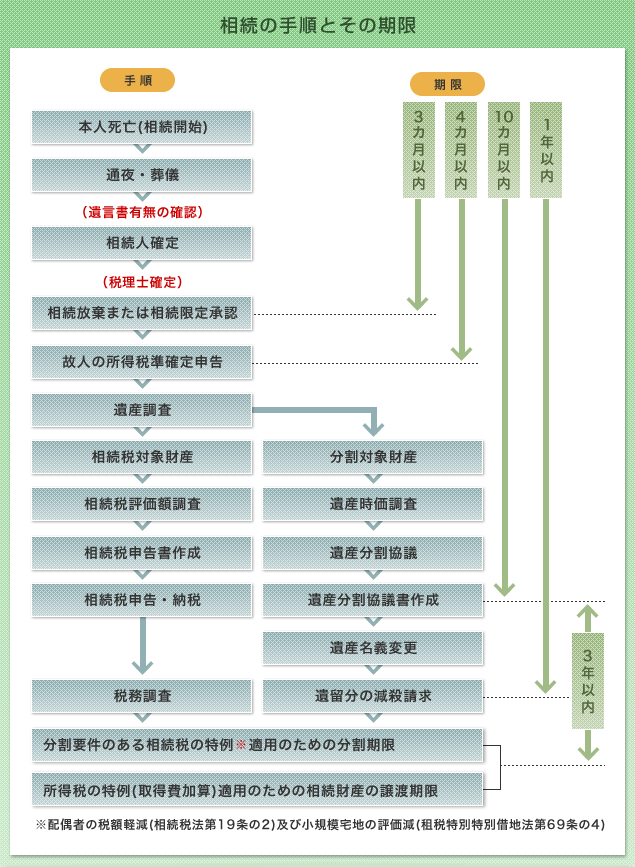

相続税の税務調査はいつ行われる?

相続税の税務調査は、

相続税申告書を提出してから1~2年後に行われるケースが多く見られます。

申告期限(相続開始から10か月)を過ぎてしばらくしてから、

税務署より事前連絡が入るのが一般的です。

相続税の税務調査の特徴

相続税の税務調査には、次のような特徴があります。

-

原則として事前通知がある(任意調査)

-

調査は1日~2日程度で行われることが多い

-

相続人の自宅や税理士事務所で行われる

-

被相続人の生前の資産状況までさかのぼって確認される

調査で重点的に確認されるポイント

相続税の税務調査では、特に次の点が重点的に確認されます。

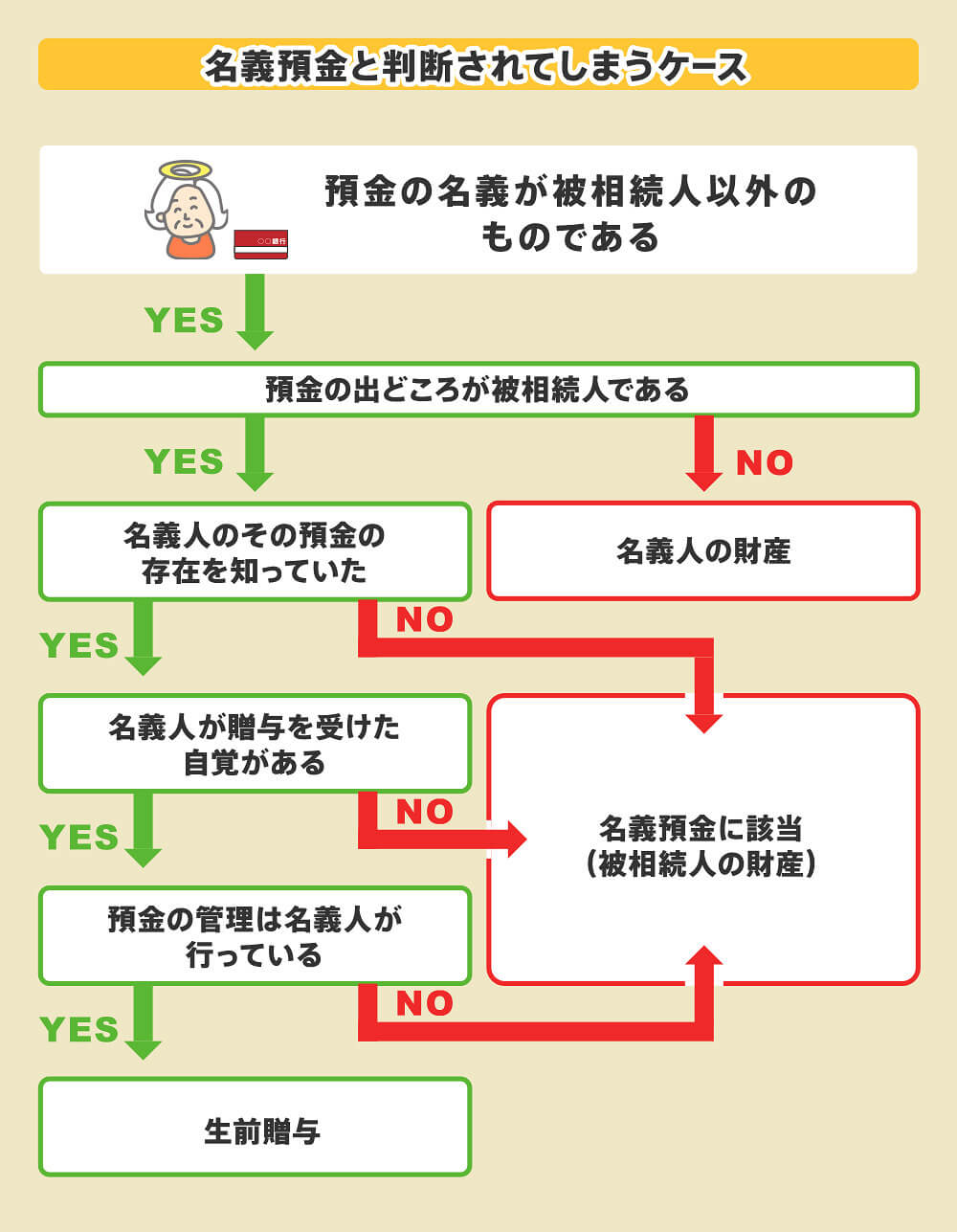

名義預金の有無

-

配偶者や子名義の預金が実質的に被相続人の財産ではないか

-

通帳の管理状況、資金の出所、入出金の流れ

不動産評価の妥当性

-

土地評価(路線価・補正の適用)が正しいか

-

小規模宅地等の特例の適用要件を満たしているか

生前贈与の有無

-

相続開始前の贈与の履歴

-

贈与契約書や贈与税申告の有無

申告漏れ財産

-

現金、貸付金、未収金

-

生命保険金・死亡退職金の取扱い

税務調査当日の流れ

1.税務署からの事前連絡

2.調査日時・場所の調整

3.帳簿・資料・通帳等の確認

4.相続人への質問

5.指摘事項の説明

6.是認または修正申告の検討

税務調査で重要な心構え

相続税の税務調査では、次の点が重要です。

-

事実に基づいて説明すること

-

推測や曖昧な説明は避ける

-

その場で分からないことは、後日回答で問題ありません

不用意な発言が、

本来不要な指摘につながることもあります。

税理士が立ち会うメリット

相続税の税務調査では、税理士が立ち会うことで、

-

調査官とのやり取りを専門家が対応

-

法令・通達に基づいた説明が可能

-

不要な追及や誤解を防止

-

相続人の精神的負担を軽減

といったメリットがあります。

制度の根拠について

相続税の税務調査は、

国税庁が定める法令・通達・公式資料に基づいて行われます。

まとめ

相続税の税務調査は、

申告内容の正確性を確認するための手続です。

適切に申告していれば、

必要以上に心配するものではありません。

※本ページは一般的な制度説明を目的としています。

個別の調査結果や対応については、財産内容や状況により異なります。

根拠が確認できない場合は、ここでは断定できません。

相続税の税務調査に不安がある方は、早めに専門家へご相談ください。