相続税申告について

(ホームページ掲載用・一般の方向け)

相続税申告とは

相続税申告とは、亡くなった方(被相続人)の財産を相続した場合に、

相続税がかかるかどうかを判定し、必要に応じて税務署へ申告・納付する手続です。

相続税は、役所から自動的に請求されるものではなく、

相続人ご自身が判断し、期限内に申告する必要がある税金です。

相続税申告が必要になるのはどんなとき?

次のいずれかに該当する場合、原則として相続税申告が必要です。

-

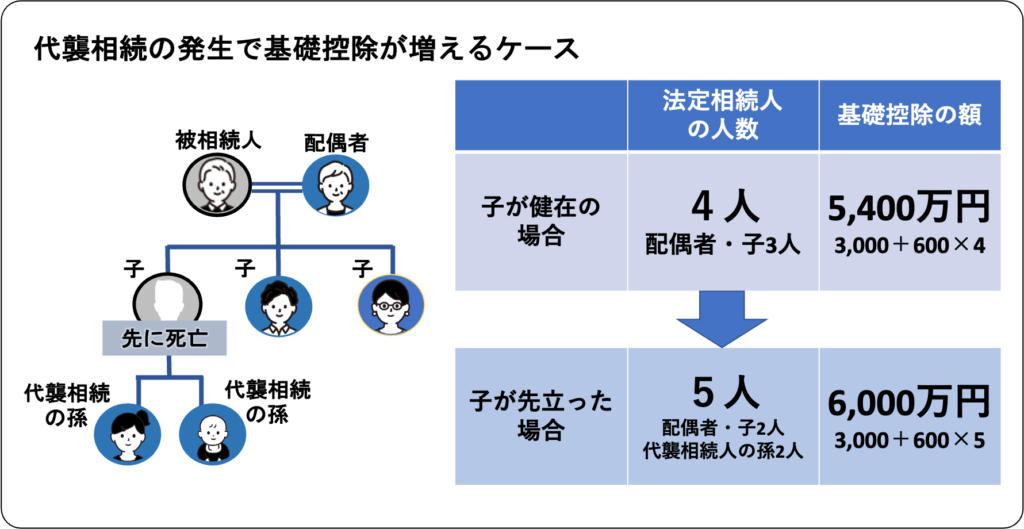

相続財産の合計額が

基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合 -

相続税がゼロになる場合でも

配偶者の税額軽減や小規模宅地等の特例を利用する場合

※基礎控除内に収まり、特例も使わない場合は、申告が不要となるケースもあります。

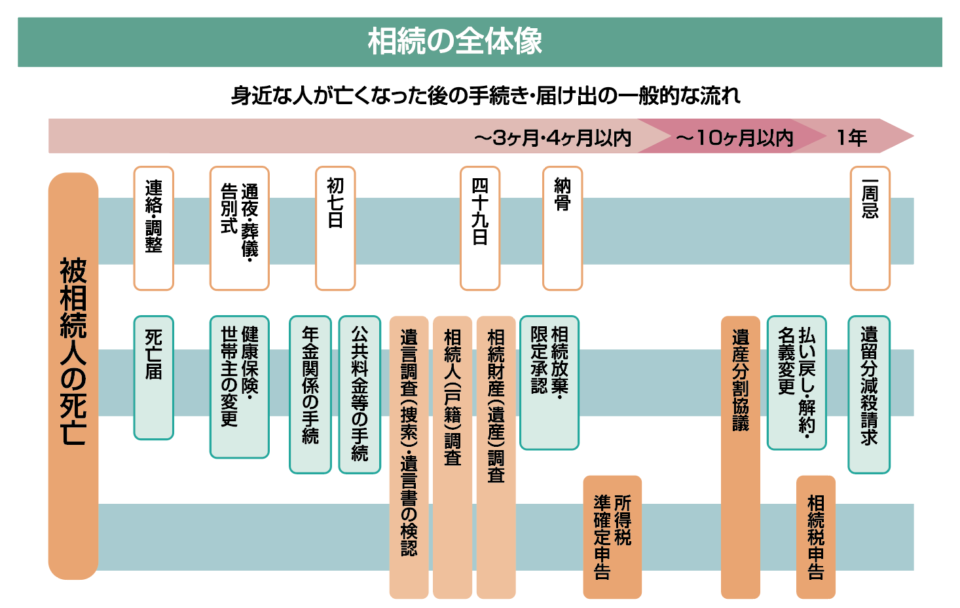

相続税申告の期限

-

相続開始を知った日の翌日から10か月以内

この期限は非常に重要で、

原則として延長は認められていません。

相続税申告の主な流れ

-

相続人の確認

-

相続財産・負債の洗い出し

-

不動産・預貯金などの財産評価

-

相続税額の計算

-

相続税申告書の提出

-

相続税の納付(原則一括)

よくある誤解

-

相続したら必ず相続税がかかる?

→ いいえ。基礎控除内であればかからない場合も多くあります。 -

税金がゼロなら申告はいらない?

→ 特例を使う場合は、税額がゼロでも申告が必要です。

注意すべきポイント

-

不動産の評価方法によって、相続税額は大きく変わります

-

名義預金や生前贈与など、見落としやすい財産があります

-

申告漏れがあると、加算税や延滞税が課されることがあります

相続税は、専門的な判断が求められる税金です。

自己判断が難しい場合は、早めに専門家へ相談することをおすすめします。

制度の根拠について

相続税の制度・計算方法・特例の取扱いは、

国税庁が公表している法令・通達・公式資料に基づいて定められています。

※本ページは一般的な制度概要を説明するものです。

具体的な相続税の要否や税額については、個別の財産内容によって異なります。

根拠が確認できない場合は、ここでは断定できません。

ご相談をご希望の方は、お気軽にお問い合わせください。