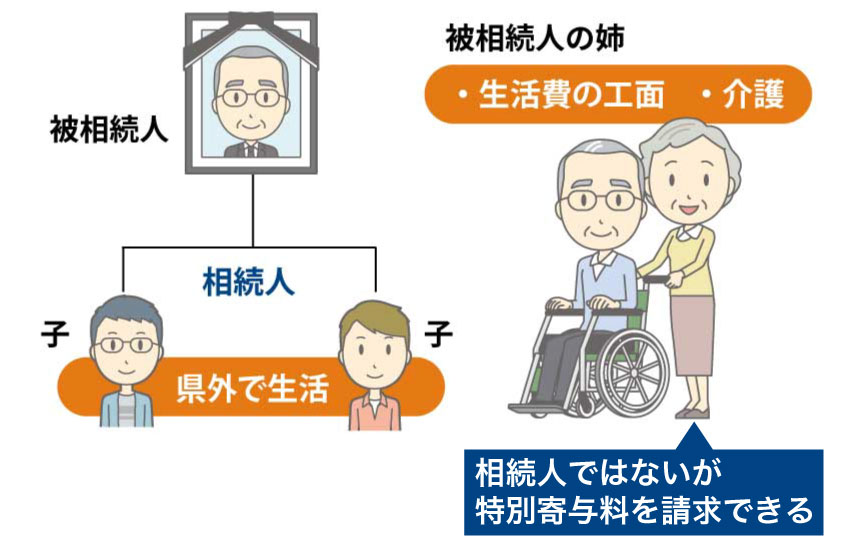

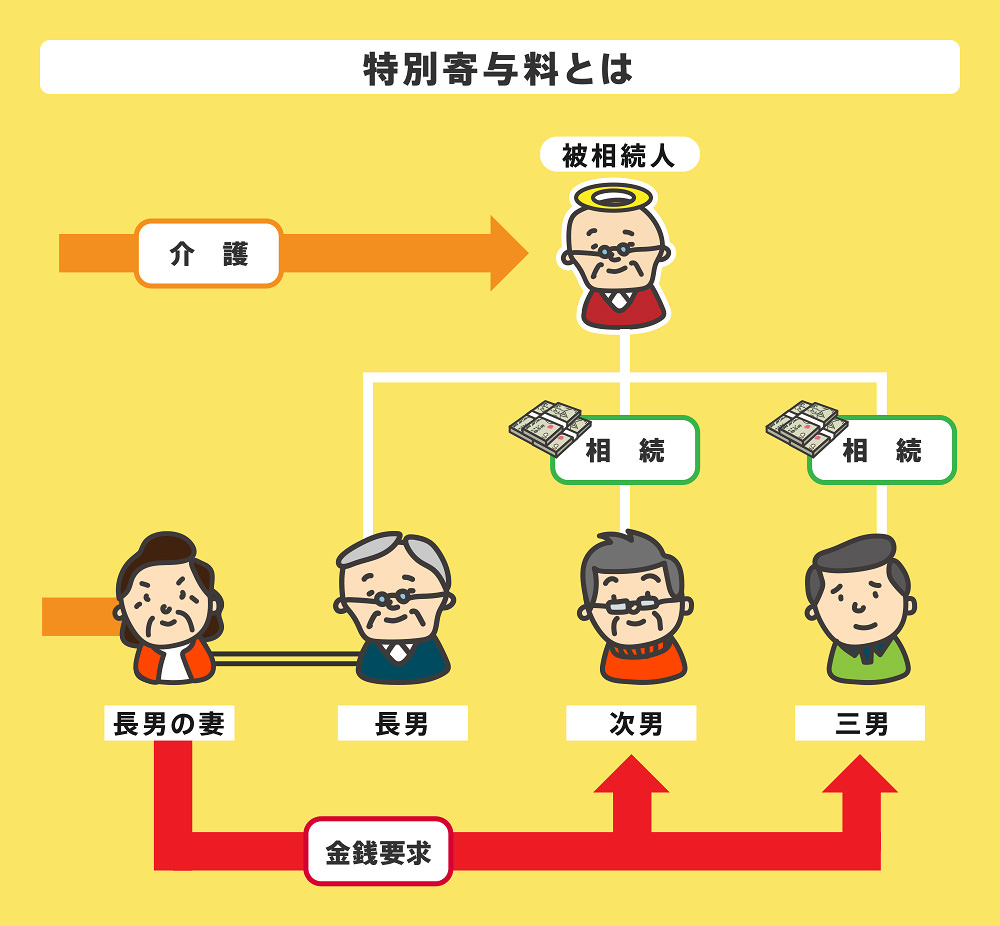

**特別寄与(とくべつきよ)**とは、

法定相続人ではない親族が、被相続人の介護などを無償で行い、被相続人の財産の維持・増加に特別に貢献した場合に、金銭で請求できる制度です。

(2019年民法改正で新設)

1. 制度のポイント(結論)

-

相続人でない親族が対象

-

介護・看護などの無償の特別な貢献が要件

-

もらえるのは財産そのものではなく金銭(特別寄与料)

-

相続人に対して請求する

2. 誰が請求できるか(対象者)

請求できるのは、次の要件を満たす人です。

✅ 対象者

-

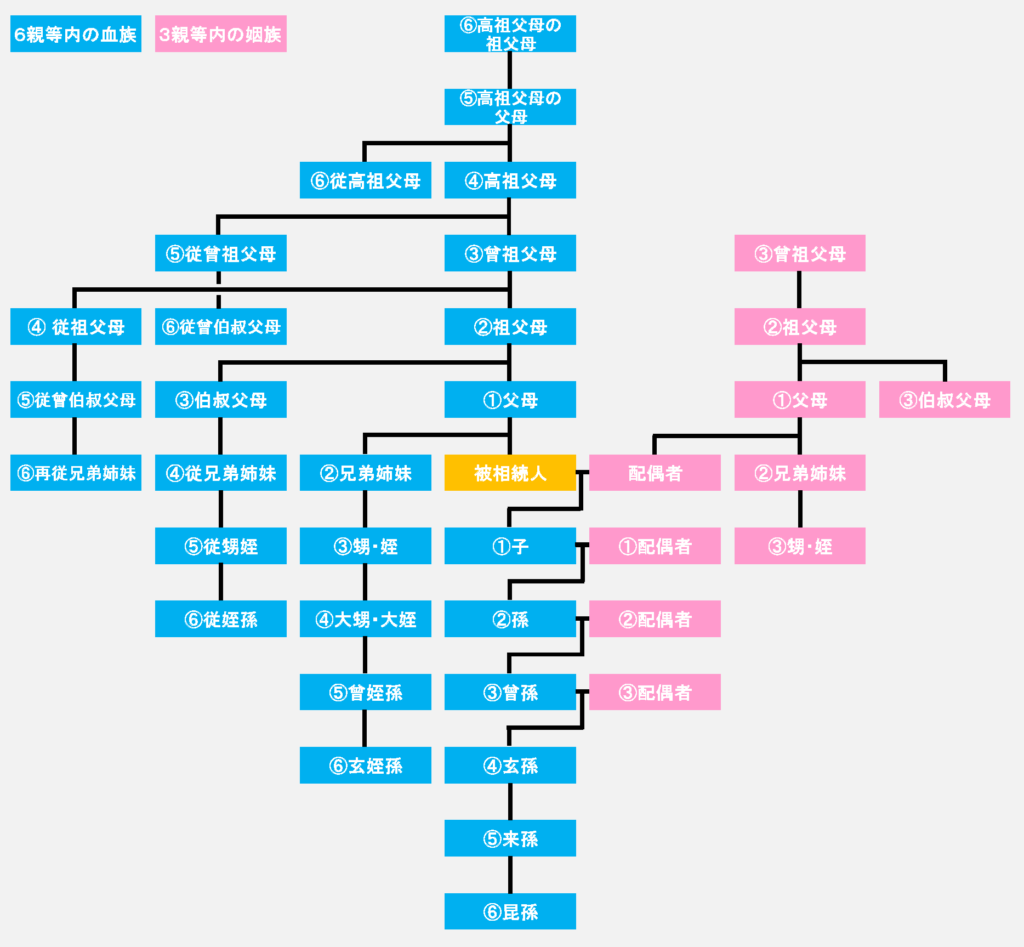

被相続人の親族(6親等内の血族・3親等内の姻族)

-

法定相続人ではないこと

典型例

-

長男の妻(嫁)

-

被相続人の甥・姪

-

内縁関係は原則対象外(親族に該当しないため)

3. どんな行為が「特別寄与」になるか

認められやすい例

-

長期間の在宅介護・看護

-

事実上の専従的な介護(仕事を辞めた等)

-

専門的・継続的な医療・生活支援

認められにくい例

-

親族として通常期待される手伝い

-

一時的・断続的な世話

-

対価(給料・生活費)を受け取っていた場合

👉 「通常の扶養義務の範囲を超えるか」 が判断基準です。

4. 請求方法と期限

請求方法

-

相続人との協議

-

合意できなければ家庭裁判所へ申立て

期限(重要)

-

相続開始および相続人を知った時から6か月

-

相続開始から1年以内

※ どちらか早い方

→ 期限経過後は請求不可

5. 金額はどう決まるか

法律に定額基準はありません。

実務では次の事情を総合考慮します。

-

介護期間・内容・頻度

-

専従性(他の仕事との両立可否)

-

被相続人の財産額

-

介護がなければ必要だった外部費用(ヘルパー等)

👉 家庭裁判所では

「介護報酬相当額 × 期間 × 貢献割合」

の考え方がよく使われますが、画一基準はありません。

根拠がない場合は、金額算定は「分からない」と言わざるを得ません。

6. 寄与分との違い(混同注意)

| 項目 | 特別寄与 | 寄与分 |

|---|---|---|

| 請求者 | 相続人でない親族 | 相続人 |

| 典型例 | 嫁の介護 | 同居の長男 |

| 取得形態 | 金銭請求 | 相続分の調整 |

| 根拠 | 改正民法 | 従来から |

7. 税務上の扱い(相続税)

-

特別寄与料で受け取る金銭は

👉 相続により取得したものとして相続税の課税対象 -

相続人側は相続財産が減少

-

申告期限後に確定した場合は更正の請求・修正申告が必要になることあり

まとめ

-

特別寄与=相続人でない親族の無償介護等を金銭評価する制度

-

嫁・甥姪が典型

-

通常の手伝いレベルでは不可

-

請求期限が非常に短い

-

金額算定は個別事情次第

コメント