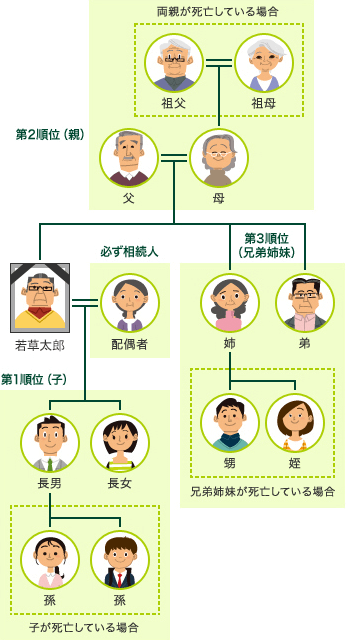

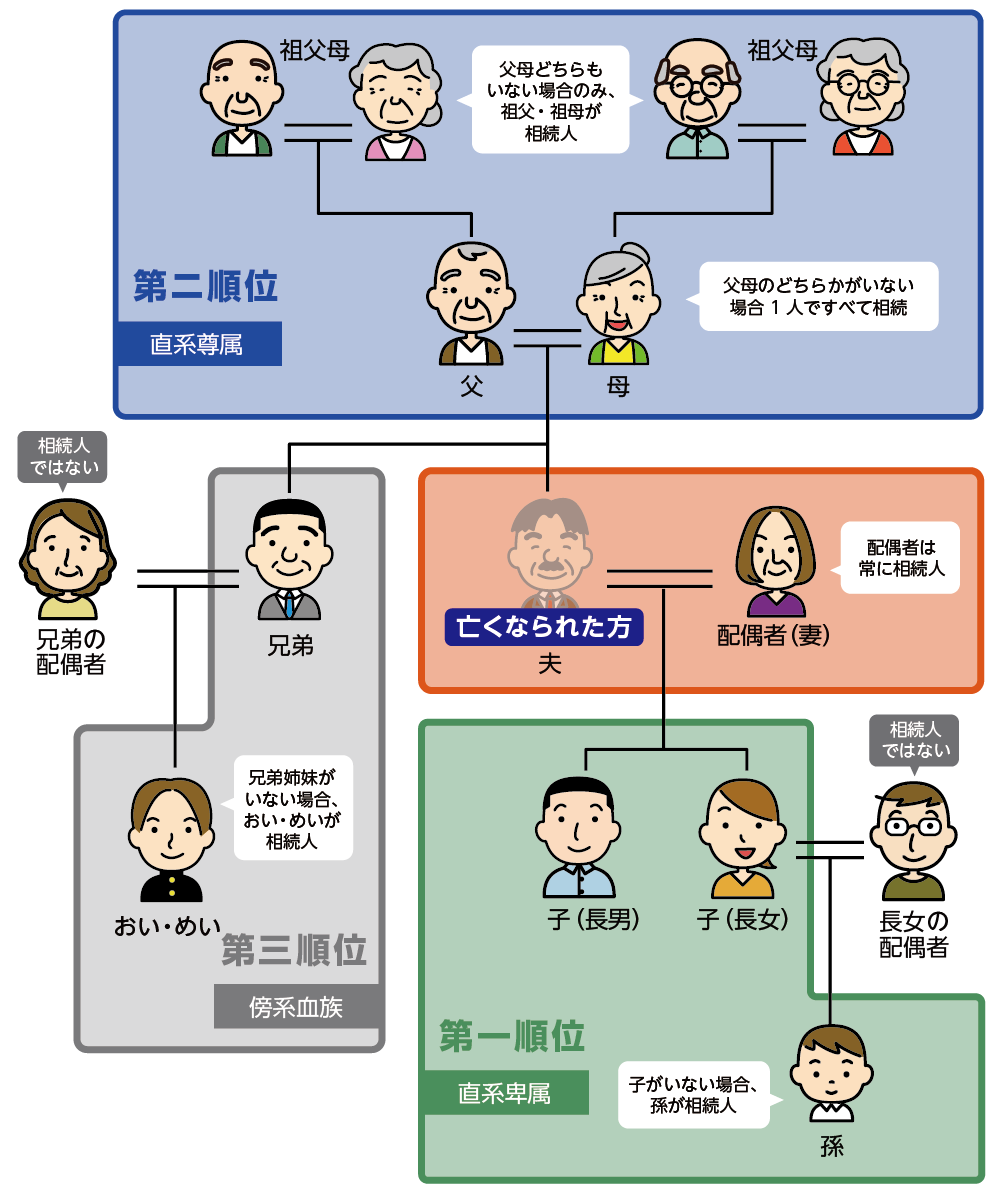

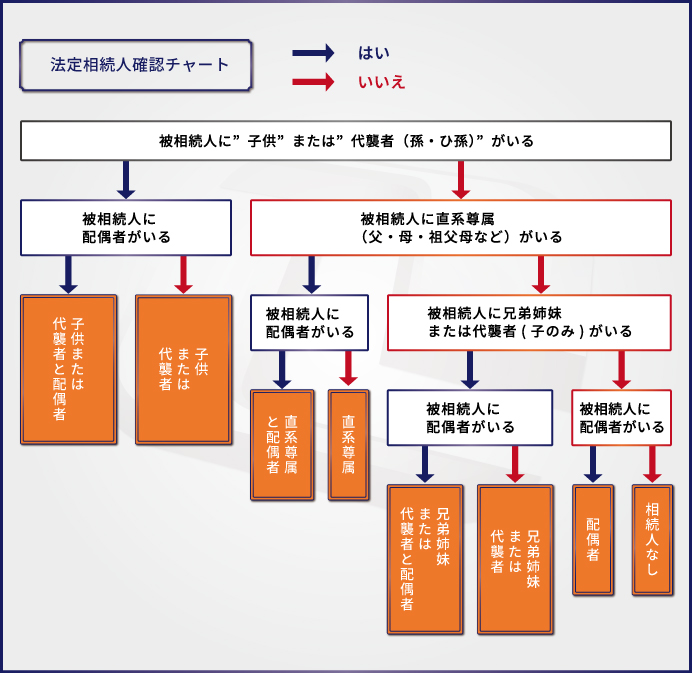

法定相続人の範囲は、民法で次のように定められています。

結論から言うと、配偶者は常に相続人で、血族相続人は順位制です。

目次

1. 法定相続人の基本構造

① 配偶者

-

必ず相続人になります(常に参加)

-

内縁配偶者は含まれません(婚姻届が必要)

② 血族相続人(順位あり)

【第1順位】子

-

実子・養子ともに含まれる

-

子が死亡している場合

→ 孫・ひ孫が代襲相続 -

胎児も含まれる(生まれたものとみなす)

【第2順位】直系尊属(父母・祖父母)

-

子・孫がいない場合に相続人になる

-

父母が死亡していれば祖父母へ

【第3順位】兄弟姉妹

-

子・直系尊属がいない場合

-

兄弟姉妹が死亡している場合

→ 甥・姪が代襲相続(1代限り)

2. 順位の優先関係(重要)

-

第1順位がいれば → 第2・第3順位は相続人にならない

-

第1・第2順位がいなければ → 第3順位

-

複数順位が同時に相続人になることはありません

※ 配偶者だけは常に同時参加

3. 法定相続人に含まれない人

-

内縁の配偶者

-

事実婚の相手

-

子の配偶者(嫁・婿)

-

孫(※子が生存している場合)

-

甥・姪(※兄弟姉妹が生存している場合)

4. 相続放棄・欠格・廃除との関係(範囲の変動)

-

相続放棄

→ その人は最初から相続人でなかった扱い

→ 代襲相続は起きない -

相続欠格・廃除

→ 代襲相続が起こる可能性あり

5. 相続税実務上の注意点

-

法定相続人の数は

相続税の基礎控除額(3,000万円+600万円×人数)に直結 -

養子の数は制限あり

(実子あり:1人まで/実子なし:2人まで) -

戸籍上の確認が必須(推定は不可)

まとめ(範囲の整理)

-

配偶者:常に相続人

-

血族は順位制

1️⃣ 子・孫

2️⃣ 父母・祖父母

3️⃣ 兄弟姉妹・甥姪 -

同時に相続できる血族順位は1つだけ

コメント