こ

以下は、相続の基本と相続税が発生する場合を、実務で使える形で整理した説明です。

1.相続とは何か

相続とは、

人が亡くなったこと(死亡)を原因として、その人の財産や権利・義務を一定の親族が引き継ぐことをいいます。

相続の対象になるもの

相続では、プラスの財産だけでなく、マイナスの財産も引き継がれます。

プラスの財産

-

現金・預貯金

-

土地・建物

-

株式・投資信託

-

生命保険金(※一定部分)

-

貸付金、未収金 など

マイナスの財産

-

借入金

-

未払金

-

保証債務(原則として)

※ 借金を含めて引き継ぎたくない場合は相続放棄という制度があります。

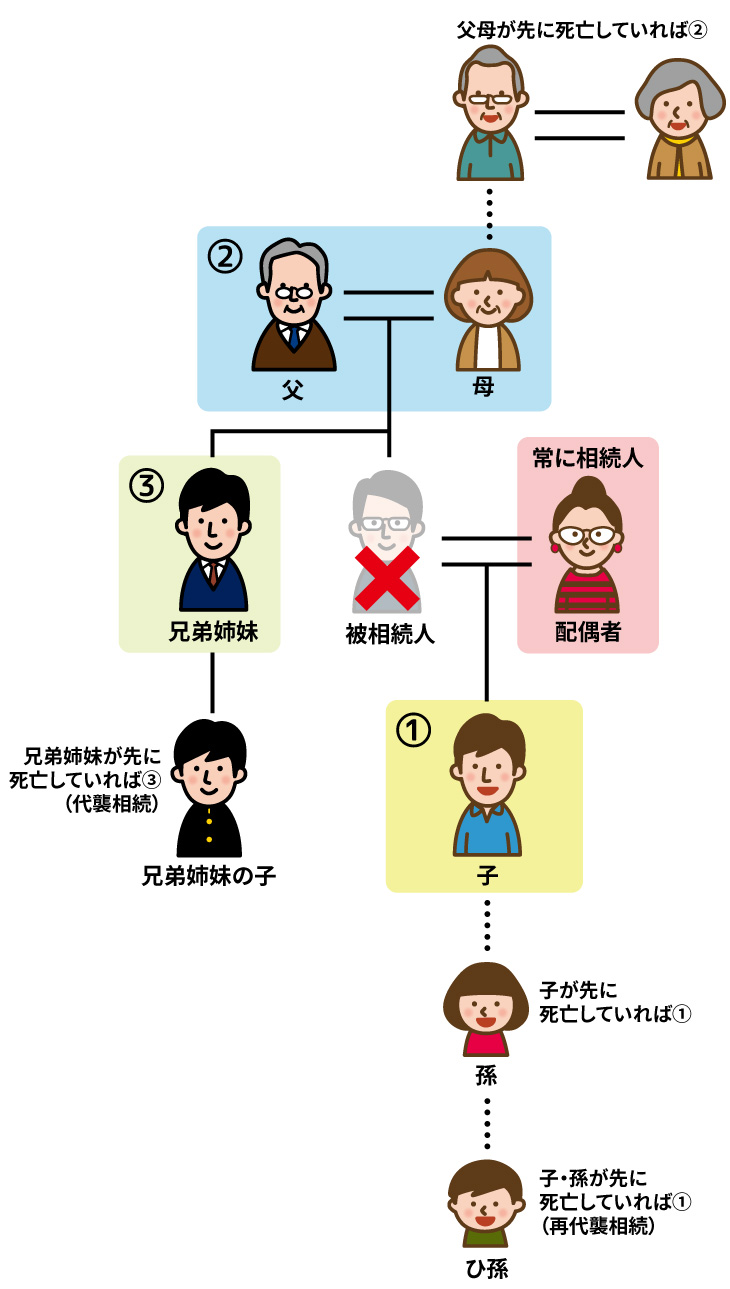

2.誰が相続人になるのか(法定相続人)

相続人は、法律で次のように決められています。

常に相続人

-

配偶者

配偶者と一緒に相続する人(順位あり)

-

第1順位:子(子が亡くなっている場合は孫)

-

第2順位:直系尊属(父母など)

-

第3順位:兄弟姉妹(甥・姪)

※ 上位の順位がいる場合、下位は相続人になりません。

3.相続税とは何か

相続税とは、

相続や遺贈によって財産を取得した人に課される国税です。

ただし、

👉 相続が発生しても、必ず相続税がかかるわけではありません。

4.相続税が発生する場合とは

結論(最重要)

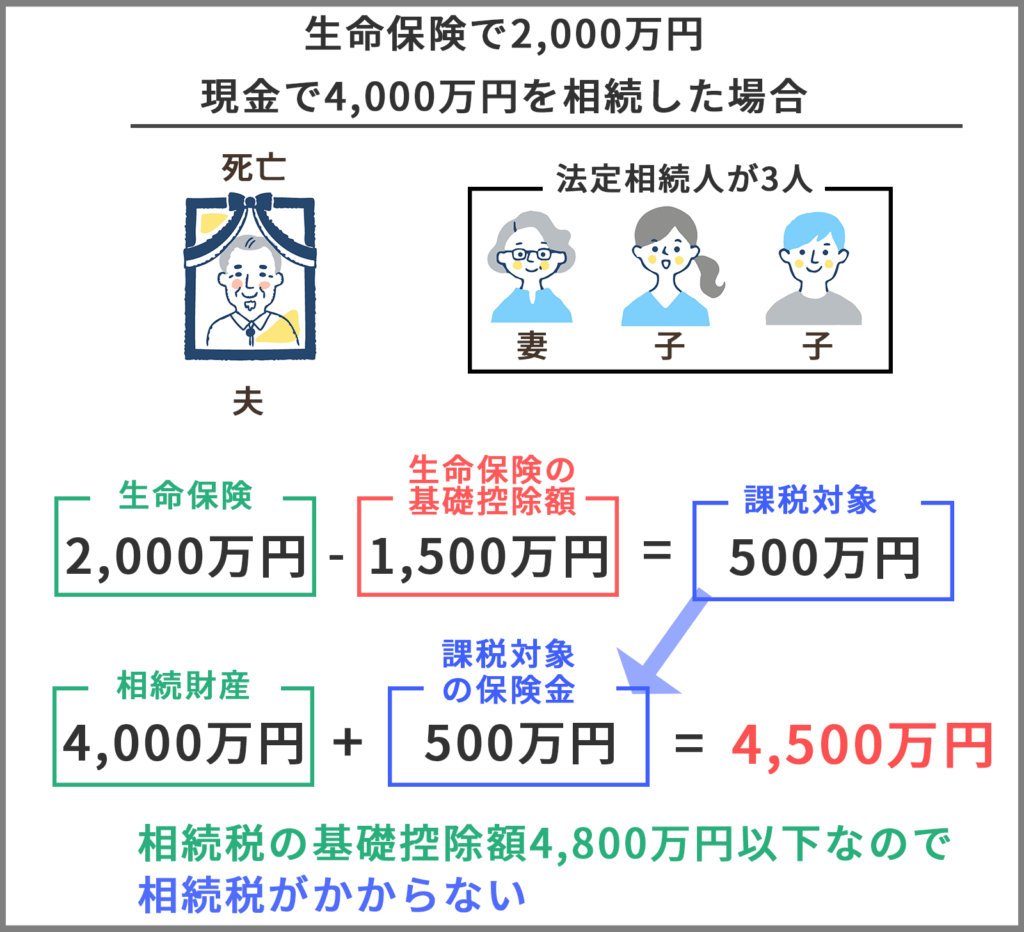

相続税は、遺産の合計額が「基礎控除」を超えた場合にのみ発生します。

相続税の基礎控除

国税庁が定めている基礎控除は次の計算式です。

3,000万円 + 600万円 × 法定相続人の数

例

-

相続人が2人の場合

→ 3,000万円 + 600万円×2 = 4,200万円 -

相続人が3人の場合

→ 3,000万円 + 600万円×3 = 4,800万円

👉 遺産総額がこの金額以下なら、相続税はかかりません。

(この基礎控除の考え方は、国税庁の公式資料に基づくものです)

5.相続税が「かかる典型例」

-

都市部や沖縄本島で土地を所有している

-

自宅+預貯金が一定額以上ある

-

不動産を複数保有している

-

生命保険金が多い

-

生前贈与が多い(一定条件)

👉 「現金が少ない=相続税がかからない」とは限りません。

土地評価が原因で課税対象になるケースは非常に多いです。

6.相続税がかからない主なケース

-

遺産総額が基礎控除以下

-

配偶者が多く取得している

(※配偶者には大きな税額軽減あり) -

相続放棄により取得財産がない

-

評価上、非課税財産が多い

7.注意点(誤解されやすい点)

-

❌ 相続=必ず相続税がかかる → 誤り

-

❌ 預金だけ見て判断 → 不十分

-

❌ 不動産評価は固定資産税評価額 → 誤り

-

❌ 相続税の申告期限は1年 → 誤り(10か月)

まとめ(要点)

-

相続とは「死亡による財産・債務の承継」

-

相続税は一定額を超えた場合のみ発生

-

判断基準は「基礎控除を超えるかどうか」

-

不動産の有無が最大の分かれ目になることが多い

次に進むなら、以下も整理できます。

-

相続税がかかるかどうかの簡易判定表

-

相続税の申告が必要になる具体的ケース

-

相続放棄・限定承認との関係

-

沖縄の土地を前提にした相続税の考え方

どこまで掘り下げますか。

の記事はサンプルです。

内容を編集するか削除してください。

コメント